自昨年9.24证监会发布“并购6条”后,世界各地并购来回逐渐升温。在半导体边界2024欧洲杯官网入口,更出身了多笔令东谈主注观念来回。

比如上海半导体公司晶丰明源发布公告称,将购买易冲科技的搁置权。概伦电子通告要购买成齐锐成芯微控股权。前不久3000亿市值的海光信息,又发起了对900亿中科朝阳的收购。半导体产业链上的并购整合,仍是投入多点着花的阶段。

与上述案例不同的是,行业内最近出现了一笔PE/VC专揽产业平台发起并购的案例。

中颖电子最近发布公告称,公司控股推进威朗国外及推进Win Channel Ltd.与致能工电签署《股份转让契约》,拟共计转让14.20%公司股份。本次股份契约转让价钱为 25.677元/股,股份转让的来回总价共计约 12.45 亿元。来回完成后,公司的实控东谈主将变更为致能工电。

中颖电子是国内MCU(工业搁置微搁置器芯片)龙头企业,主要居品应用在家电等边界。而致能工电则是一家聚焦在工业及汽车芯片边界的企业集团。两家公司的“联婚”,将向工业及汽车MCU边界进行拓展。

不外更值得关切的是致能工电的“身世”。它是上海国资、徐州国资和武岳峰科创协调诞生的产业平台。自己的产业业务占比并不高,可是在武岳峰的操盘下,集聚收购、参投7家半导体公司,构建起了一个宽敞的产业集团。致能工电也被一些业内东谈主士视为一家产投平台。

PE/VC通过掌控一家产业平台来进行整合、并购,在刻下行业内并不常见。但咱们发现武岳峰、临芯成本等齐在作此尝试。天然旅途各有不同,但这些投资东谈主的倾向一致:躬行操刀,下场“创业”,通过成为始终筹画者,探索芯片投资下半场的可能性。

01溢价20%收购,67岁首创东谈主套现12亿离场先来望望中颖电子和致能工电的来回。咱们梳理了其发布的《详式权柄变动论评话》,把遑急的几点成列如下:

第一,中颖电子的控股推进威朗国外,将握有的上市公司 3171万8000股;Win Channel Ltd.将其握有的1676万7396股转让给致能工电。本次股份转让完成后,致能工电握有上市公司4848万5396股股份,占上市公司股份总额的 14.20%。

第二,股份转让价钱为25.677 元/股,股份转让价款整个为东谈主民币12.45亿元。

第三,致能工电还将通过表决权委托样式搁置中颖电子另外9.2%的股份,共计掌控公司23.4%的表决权。

第四,控股推进威朗国外是中颖电子首创东谈主傅启明的握股平台。来回完成后,上市公司实控东谈主由傅启明变为致能工电。致能工电无实控东谈主,中颖电子也变更为无实控东谈主。

从上述重点看,这笔来回并不复杂。正本的67岁的首创东谈主套现离场,新的实控方投入。来回价钱比较于中颖停牌前21.41元/股的价钱,还给出了20%的溢价。不出意酬酢易和处治齐将安稳过渡。

而且关于中颖电子而言,它概况是急需要与外界定约的。

这家由半导体宿将傅启明创办了的公司仍是有31年的历史。创业前,傅启明在曾先后在联华电子、飞利浦等公司任职。在1994年创业后,他对准高速增长的家电产业,推出了家电MCU等居品;2008年启动,又坚苦挥霍电子赛谈,推出了首款BMIC(锂电板管束芯片);2016年之后,又布局了AMOLED(涌现驱动芯片),投入到智高手机供应链。

行为MCU边界的龙头公司,公司股价在2021年11月创下最高纪录达82元/股,市值一度高达250亿阁下。但最近两年公司市值一直在缩水,仅有正本的三分之一,在80亿元高下。

握续下降的股价,背后是不断萎缩的筹画数据。

数据涌现,2022年到2024年,中颖电子的营收鉴识是16.02亿元、13亿元和13.43亿元,举座呈下滑趋势。再看归母净利润,鉴识为3.23亿、1.86亿、1.34亿,同比下滑12.86%、42.32%和28.01%。2024年公司毛利率仅为33.6%,创17年新低。本年一季度进一步将至32.1%。

营收利润双降,一部分原因是传统业务增长乏力。中颖电子的营收大头来私用于白色家电的工规MCU。其营收占比81%,达到了10.93亿元。天然这一业务市占率高达25%,在国内仅次于瑞萨电子,可是仍是处于鼓胀市集,畴昔增长后劲特殊有限。而应用于挥霍电子居品的BMIC、AMOLED则受到挥霍电子市集的疲软而萎缩。

另一部分原因,则是管束团队保守的筹画策略,导致了高端化产业和新业务阐明不告成。中颖电子最被录用但愿的,是2021年之后开展的新业务车规级MCU。但3年以来,仍然处于导入客户的阶段,阐明平稳。

是以站在中颖电子的角度,它需要一个新的盟友,能够在车规级MCU边界带来助力,为公司大开方位。

02致能工电,投资7家半导体公司再看买方,致能工电确乎是这笔来回的更大看点。

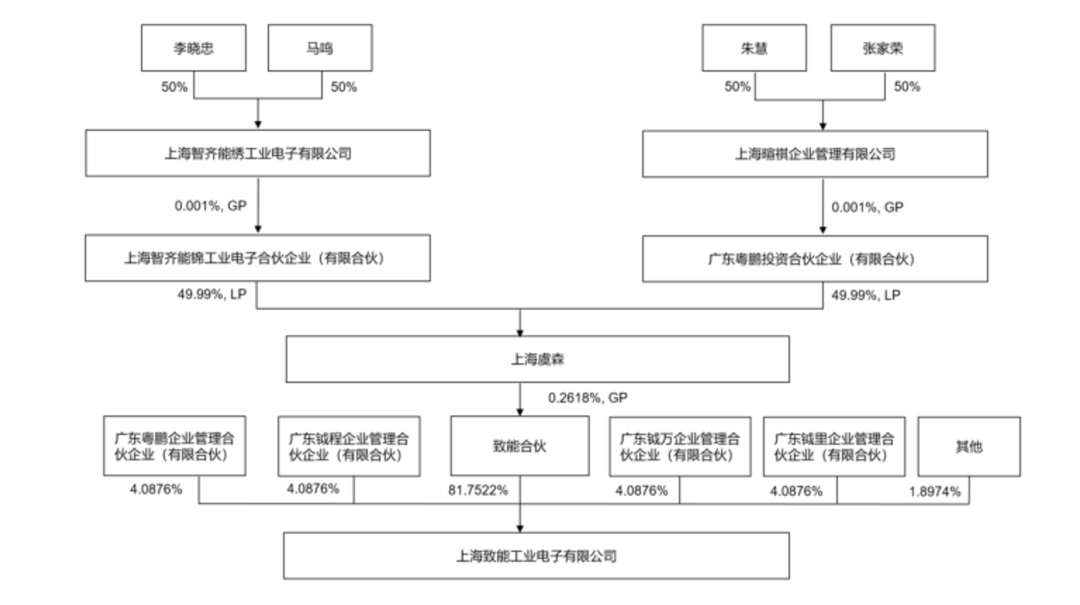

致能工电建立于2020年12月。股权结构涌现,第一大推进为致能合股,握股81.75%。朝上穿透,该合股企业由上海创投出资50%,上海武岳峰二期集成电路基金出资32.28%,上海屿芯出资8.726%,上海仟灿出资8.20%等共同组建而成。

致能工电搁置关连。开端:上市公司公告

其中,上海屿芯是武岳峰旗下基金;上海仟灿则为徐州国资(徐州产业发展基金、徐州金龙湖产业基金)与武岳峰协调诞生的基金。由此可见,正如中颖电子在《详式权柄变动论评话》中表露的:

“以市集化机制诞生的中国脉土的高端智能工业电子产业平台级企业集团,主要聚焦在工业及汽车芯片边界的布局与产业生态开辟。”

致能工电的利润表涌现,公司收入范围在行业中不算大,2024年营收2.06亿元,扣除商业成本及销售、管束、研发等用度,主商业务更蚀本约0.81亿元,而公司的其他收益、投资收益、公允价值变动收益共计约为1亿元,其中公允价值变动收益高达0.88亿元。也便是说,公司刻下的利润基本齐是握有投资组合增值带来的。

这也标明,刻下致能工电仍处于布局和开辟期,况且握有了终点多的、握续增值的优质金钱。但值得安妥的是,2023年,致能工电的投资收益近2亿元,到2024年就缩减到0.72亿元,这也意味着投资组合增值速率仍是放缓。

金钱欠债表涌现,公司流动金钱占比特殊高,其中货币资金和来回性金融金钱高达23.27亿,每年利息收入就有750多万元。其他权柄器具投资和非流动金融金钱共计16.29亿,占据总金钱51.7亿中的76.52%,蛊卦在建工程逐年递减,致能工电其实仍是终点于一家以投资为主的投资机构了。

从发展历史看,也印证了这一判断。2020年建立后,致能工电开启了密集的投资布局。CVSource投中数据涌现,这家企业仍是至少投资了7家集成电路边界的公司。

2021岁首,致能工电发起了对上市公司博通集成的收购。它先以5.59亿的价钱,向博通的三家老推进收购了共计6%的股份。紧接着又认购了博通非公开辟行的股票,将握股比例加多至9.64%,位列第二大推进。

在入股博通集成的团结年,致能电工还投资了3家集成电路企业。鉴识是功率半导体想象商上海恒泰柯、汽车半导体想象公司芯路通讯Chipways、高性能专用MCU芯片供应商泰矽微电子。

2022年后,致能工电的产业疆域进一步推广。2022年8月,全资收购了韶芯集成电路。2023年,收购了上海恒泰柯剩余股份,将其变为了全资控股公司;2023年底,参与了对模拟及羼杂信号IC想象公司昂宝电子的政策投资。

上述这几家公司的主要应用场景均波及汽车边界。比如全资子公司恒泰柯是快充、储能、电机驱动的要津供应商。泰矽微更是成心从事车规级MCU芯片研发。

而且从这几笔投资看,致能工电频频选拔重仓脱手。要么是谋求控股地位,要么在芯路通讯Chipways、泰矽微这么的少数股权投资中,是仅次于首创团队的第二大推进。

此次并购中颖电子淌若告成落地,致能电工将实控(或参股)7家半导体公司。酿成奇迹于汽车、工业和挥霍边界的芯片产业集团。而在MCU这一细分边界,致能工电将酿成“家电+工业+汽车”三场景的居品矩阵。非论是传统边界的家电,照旧在智能汽车等新兴边界,齐将大大擢升影响力。这份产业协同的空间,就被看作念是能够因循20%溢价收购的事理。

03半导体VC下半场,武岳峰们提供的谜底再进一步,致能工电虽是无实控东谈主的架构。可是行为一家以投资见长的产业平台,主导方天然是武岳峰。致能工电的法东谈主代表、董事长李晓忠便是武岳峰中枢团队成员之一。

在半导体投资圈,武岳峰风头正盛。2009年武平辞任展讯通讯CEO职务,两年后和洽两位清华学友——前好意思国新念念科技亚太区总裁潘建岳、亿品传媒首创东谈主李峰沿途,创办了风险投资机构“武岳峰”,戮力于于在集成电路边界进行投资。

刻下这家机构累计管束着稀奇500亿元的基金,投资了稀奇200家公司。兆易改造、沪硅产业、瑞芯微、广立微、华勤工夫等一批半导体上市公司的背后,齐有它的身影。在半导体并购边界,武岳峰更是探路者,它曾在2015年领衔中国财团收购了芯成半导体(ISSI)。这是中国成本第一次奏效独到化一家总部位于好意思国的IC想象边界的上市公司。

但此次掌舵致能工电意味着武岳峰莫得选拔诞生基金参与企业并购,而是以公司模式主导投资,之是以引起行业关切,至少有三方面原因:

其一并购整合时辰漫长,除了来回自己外,还需要永劫辰的管束、文化会通。公司模式莫得存续期,可最大可能支付时辰成本;其二,平台公司除了有LP出资除外,还能通过前期的投资和产业筹画,取得延绵不断的现款流,为后期并购提供了资金保险;第三,基金赚取管束费的模式,巧合能将企业、GP和LP的利益绑定一致。可是公司让基金管束东谈主成为创业者、企业家,更关切始终筹画与企业辅助,这是以产业辅助为导向的国资LP所乐见的。

而且我不雅察到不啻是武岳峰,不少专注于半导体投资的机构,齐启动通过筹画产业平台的模式,来入局半导体投资的下半场。

比如2021年底,李亚军执掌的临芯投资,通过收购同方国信握有的重庆路桥的股份,成为重庆路桥的第二大推进。不久,李亚军出任重庆路桥的总司理,启动借助重庆路桥这一平台,操刀半导体并购。

其时李亚军就阐明这一作念法的刚正:一方面,重庆路桥领有较好的现款流,能够为并购来回提供成本保险。另一方面,重庆方面也支握传统企业转型升级,支握临芯将重庆的集成电路行业作念大作念强。

2024年,重庆路桥发起了对澜至电子的收购,策画也通过增资+老股受让的样式,取得澜至电子不稀奇15.01%的股份。天然这笔来回终末被隔断了,但李亚军仍为重庆路桥总司理,推动上市公司在半导体上的并购也并未住手。

再看另一家半导体投资机构兴橙成本。这家机构专揽在半导体边界的产业资源,于2022年在广州增城区诞生了越海集成。与前两家不同之处在于,它不是以投资为主导,而是选拔我方干出了一家“制造+封装”为中枢的产业公司。刻下这家公司仍是开辟了高端传感器8寸/12寸TSV封装样貌,况且取得广州产投、增城产投等粤系国资出资。

这三家机构的作念法天然有所离别:武岳峰是联手国资诞生一家以投资为主业的产业投资平台;临芯投资是控股(或主导)一家上市公司,推动上市公司参股、并购半导体样貌;兴橙成本则是我方干产业,蛊卦往常的LP或者国资基金入局参与。它们靠近的挑战天然也不同:临芯投资领先需要对上市公司里面进行整合;兴橙成本要在产业界内格杀;武岳峰的旅途看上去愈加眇小,但多家公司的协同与合并也并非易事。

但非论有何互异,上述投资机构的尝试齐呈现出“首创东谈主模式”的特征:我方操刀,下场“创业”,对投资东谈主的条目无一路更高。

你看致能工电董事长李晓忠的简历就知谈了:他曾担任夏兴电子(600057)总裁2024欧洲杯官网入口,后加入武岳峰科创担任投资合推进谈主,曾代表武岳峰主握了沪硅产业的筹办和融资上市,是半导体赛谈中兼长筹画与投资的一把老手。刻下投资东谈主要成为企业家,成为始终筹画者,这概况是他们为下半场投资提供的谜底。